रिलायन्स स्पिनिङ्ग मिल्सको खुद नाफा १७.७१% घट्यो: उत्पादन लागत, ऊर्जा संकट र क्षमता विस्तारको असर

नेप्सेमा सूचीकृत वस्त्र (टेक्सटायल) क्षेत्रको कम्पनी रिलायन्स स्पिनिङ्ग मिल्स लिमिटेड (RSML) को चालु आ.व. २०८२/८३ .....

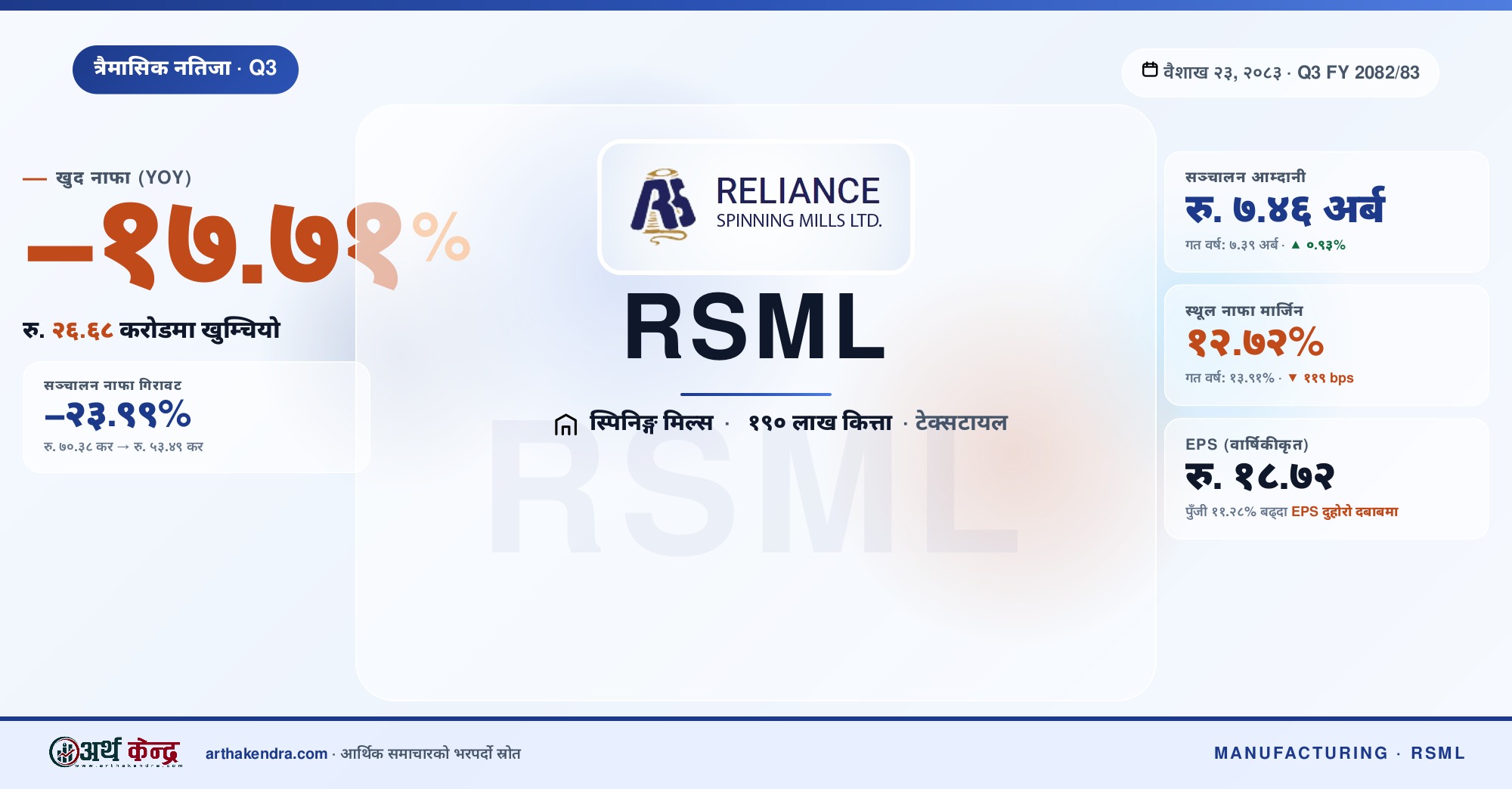

नेपालको ठूलो धागो उत्पादक कम्पनी रिलायन्स स्पिनिङ्ग मिल्स लिमिटेड (RSML) ले चालु आर्थिक वर्षको तेस्रो त्रैमाससम्मको अपरिष्कृत वित्तीय विवरण सार्वजनिक गरेको छ। सार्वजनिक गरेको चालु आर्थिक वर्ष २०८२/८३ को तेस्रो त्रैमाससम्मको वित्तीय विवरणमा कम्पनीको खुद नाफा १७.७१ प्रतिशतले घटेर रु. २६ करोड ६८ लाख ९२ हजार मा सीमित भएको छ। 🔻 गत आर्थिक वर्षको सोही अवधिमा कम्पनीले रु. ३२ करोड ४३ लाख खुद नाफा कमाएको थियो।

आम्दानीतर्फ हेर्दा कम्पनीको सञ्चालन आम्दानी (बिक्री) रु. ७ अर्ब ४६ करोड ४ लाख पुगेको छ — गत वर्षको रु. ७ अर्ब ३९ करोड १७ लाखको तुलनामा यो वृद्धि केवल ०.९३ प्रतिशत 🟡 हो। तर त्यही आम्दानी कमाउन कम्पनीले रु. ६ अर्ब ५१ करोड १८ लाख (बिक्रीको ८७.२८%) उत्पादन लागत बेहोरेको छ — यो दर गत वर्ष ८६.०९% थियो। उत्पादन लागत २.३४ प्रतिशत बढ्दा कम्पनीको स्थूल नाफा (Gross Profit) रु. १०२ करोड ८५ लाखबाट घटेर रु. ९४ करोड ८६ लाखमा झरेको छ — गिरावट ७.७६ प्रतिशत 🔻।

सञ्चालन तहमा दबाब अझ बढी छ। प्रशासनिक र बिक्री खर्च जोडिँदा कम्पनीको सञ्चालन नाफा रु. ७० करोड ३८ लाखबाट २३.९९ प्रतिशत घटेर रु. ५३ करोड ४९ लाखमा खुम्चिएको छ 🔻। ब्याज खर्च (Finance Cost) पनि बढी छ — रु. २२ करोड १० लाख ब्याज तिरेपछि कम्पनीको कर अघिको नाफा (PBT) रु. ३१ करोड ३९ लाख बाँकी रहेको र अन्ततः खुद नाफा रु. २६.६८ करोड मा सीमित भएको हो।

📊 तालिका १: Q3 २०८१/८२ vs Q3 २०८२/८३ — मुख्य सूचक तुलना

| सूचक | Q3 आ.व. २०८१/८२ | Q3 आ.व. २०८२/८३ | परिवर्तन | दिशा |

|---|---|---|---|---|

| सञ्चालन आम्दानी | रु. ७.३९ अर्ब | रु. ७.४६ अर्ब | +०.९३% | 🟢 ▲ |

| उत्पादन लागत | रु. ६.३६ अर्ब | रु. ६.५१ अर्ब | +२.३४% | 🔴 ▲ |

| स्थूल नाफा | रु. १०२.८५ करोड | रु. ९४.८६ करोड | −७.७६% | 🔴 ▼ |

| सञ्चालन नाफा | रु. ७०.३८ करोड | रु. ५३.४९ करोड | −२३.९९% | 🔴 ▼ |

| ब्याज खर्च | रु. १८.५३ करोड | रु. २२.१० करोड | +१९.२७% | 🔴 ▲ |

| कर अघिको नाफा | रु. ४६.४० करोड | रु. ३१.३९ करोड | −३२.३४% | 🔴 ▼ |

| खुद नाफा | रु. ३२.४३ करोड | रु. २६.६८ करोड | −१७.७१% | 🔴 ▼ |

| स्थूल नाफा मार्जिन | १३.९१% | १२.७२% | −११९ bps | 🔴 ▼ |

| खुद नाफा मार्जिन | ४.३९% | ३.५८% | −८१ bps | 🔴 ▼ |

💰 आइपीओ/पुँजी विस्तार — पहिले र पछिको स्थिति

RSML को चुक्ता पुँजी (Paid-up Capital) चालु आ.व. कै बीचमा रु. १ अर्ब ७० करोड ७३ लाखबाट बढेर रु. १ अर्ब ९० करोडमा पुगेको छ — कुल वृद्धि रु. १९ करोड २६ लाख (११.२८%) 🟢 ▲। यो विस्तार Q1 (कात्तिक मसान्त २०८२) पछि र Q2 (पुस मसान्त २०८२) सम्ममा भएको हो; कम्पनीको Q1 २०८२/८३ प्रतिवेदनमा चुक्ता पुँजी रु. १.७० अर्ब रहेकोमा Q2 देखि रु. १.९० अर्ब देखिएको छ।

यो पुँजी विस्तारका बेला कम्पनीको कुल इक्विटी (Total Equity) पनि रु. ७ अर्ब ५३ करोडबाट बढेर रु. ९ अर्ब ४५ करोडमा पुगेको छ — ९ महिनामा रु. १ अर्ब ९२ करोड वृद्धि। यसमध्ये केबल रु. १९.२६ करोड चुक्ता पुँजीमा गएको छ; बाँकी अन्य इक्विटी (Other Equity) मा छ। यसले संकेत गर्छ कि पुँजी विस्तार बोनस सेयर (आरक्षित कोषबाट) र संभवतः शेयर प्रिमियमसहितको रिर्ट्यार्न्ड अर्निङ्ग पुँजीकरण मार्फत भएको छ।

📋 तालिका २: इक्विटी संरचना — पुँजी विस्तार अघि र पछि

| पुँजी सूचक | वार्षिक २०८१/८२ (आ.व. अन्त्य) |

Q3 २०८२/८३ (चैत मसान्त) |

परिवर्तन |

|---|---|---|---|

| चुक्ता पुँजी | रु. १.७० अर्ब | रु. १.९० अर्ब | +रु. १९.२६ करोड (+११.२८%) |

| अन्य इक्विटी / आरक्षित कोष | रु. ५.८२ अर्ब | रु. ७.५५ अर्ब | +रु. १७३ करोड |

| कुल इक्विटी | रु. ७.५३ अर्ब | रु. ९.४५ अर्ब | +रु. १९२ करोड (+२५.५%) |

| कुल कर्जा (Borrowings) | ~रु. ३.०९ अर्ब | रु. २.५६ अर्ब | −रु. ५३ करोड |

📉 क्षमता विस्तार पछि EPS मा थप दबाब

RSML को सेयर संख्या ११.२८% ले बढेकोले प्रति सेयर आम्दानी (EPS) मा दोहोरो दबाब छ। गत वर्ष Q3 (आ.व. २०८१/८२) मा पुरानो १.७० करोड कित्तामा EPS रु. १९.०० थियो (रु. ३२.४३ करोड ÷ १.७० करोड कित्ता)। चालु वर्ष नाफा घटेको र सेयर संख्या बढेको दुवै असर मिल्दा यस त्रैमासको ९-महिने EPS रु. १४.०४ मा खुम्चिएको छ (२६.६८ करोड ÷ १.९० करोड कित्ता) 🔴 ▼। यदि सेयर संख्या नबढाएको भए EPS रु. १५.६३ हुने थियो — अर्थात् EPS मा रु. ४.९६ को कुल गिरावट मध्ये रु. ३.३७ नाफा घट्नुबाट र रु. १.५९ सेयर संख्या बढ्नुबाट आएको हो।

यो "आइपीओ/बोनस पछि EPS खस्किने" प्रवृत्ति नेप्सेमा सूचीकृत धेरै कम्पनीमा देखिएको प्याटर्न हो — नयाँ सेयर निष्कासन हुँदा कम्पनीले उठेको पुँजी पूर्ण रूपमा प्रयोग गर्न समय लाग्छ, तर सेयर संख्या तुरुन्तै बढ्छ। फलस्वरूप तत्काल अवधिमा प्रति सेयर मेट्रिकहरूमा निकै दबाब पर्छ।

📋 तालिका ३: प्रति सेयर सूचक र वासलात (Q3 २०८२/८३)

| सूचक | मूल्य | टिप्पणी |

|---|---|---|

| चुक्ता पुँजी | रु. १.९० अर्ब | १.९० करोड कित्ता × रु. १०० |

| अन्य इक्विटी (आरक्षित कोष + प्रिमियम) | रु. ७.५५ अर्ब | कुल इक्विटीको ७९.९% |

| कुल इक्विटी | रु. ९.४५ अर्ब | गत वर्ष Q3: रु. ७.३८ अर्ब |

| कुल सम्पत्ति | रु. १४ अर्ब ०.९ करोड | स्थिर सम्पत्ति: रु. ९.३७ अर्ब (६६.९%) |

| कुल कर्जा (अल्प + दीर्घ) | रु. २.५६ अर्ब | Debt/Equity: ०.२७× |

| EPS (वार्षिकीकृत आधार) | रु. १८.७२ | (२६.६८ करोड × ४/३) ÷ १.९० करोड कित्ता |

| नेटवर्थ प्रति सेयर | रु. ४९७.३७ | ९.४५ अर्ब ÷ १.९० करोड कित्ता |

⚠️ नाफा गिरावटका मुख्य कारण

१. उत्पादन लागतमा निरन्तर वृद्धि 🔴 — कम्पनीको कुल बिक्रीको ८७.२८% उत्पादन लागतमा गयो (गत वर्ष ८६.०९%)। कच्चा कपासको अन्तर्राष्ट्रिय मूल्य अस्थिरता, अमेरिकी डलरको विनिमय दरमा उतार-चढाव र अन्तर्राष्ट्रिय व्यापार नीतिमा भएका परिवर्तनले सीधै असर पारेको छ।

२. ऊर्जा संकट र अघोषित कटौती 🔴 — नेपाल विद्युत प्राधिकरणले व्यवसायिक उद्योगहरूलाई अघोषित रूपमा बिजुली कटौती गर्दा कम्पनीको उत्पादन निरन्तरता प्रभावित भएको छ। ट्रङ्क लाइन/समर्पित फिडरको महसुल विवादमा पाटन उच्च अदालतमा मुद्दा विचाराधीन छ।

३. ब्याज खर्चमा वृद्धि 🔴 — रु. २२.१० करोड पुगेको ब्याज खर्च गत वर्षको रु. १८.५३ करोडभन्दा १९.२७% बढी छ। पुँजीगत खर्च र कार्यशील पुँजीको आवश्यकताले गर्दा अल्पकालीन कर्जामा वृद्धि देखिन्छ।

४. क्षमता विस्तार र मूल्यह्रास 🟡 — कुल स्थिर सम्पत्ति रु. ९.३७ अर्ब छ, जुन कुल सम्पत्तिको ६६.९ प्रतिशत हो। नयाँ मेसिनरी थपिँदा मूल्यह्रास खर्च र वित्तीय बोझ दुवै बढ्छ — परिणामस्वरूप तत्कालै नाफामा दबाब पर्छ।

Comments

0 comments · join the conversation

No comments yet

Be the first to share your thoughts.

Add a comment

Your comment will appear after a quick review.

Comment submitted

Thanks! Your comment is in the moderation queue and will appear after verification.

Reply to comment

0 replies

Reply submitted

Thanks! Your reply is in the moderation queue and will appear after verification.